Maîtrisez-vous vos critères ESG ?

Les critères environnementaux, sociaux et de gouvernance (ESG) ont de plus en plus de poids dans la détermination de la valeur d’une entreprise. Piliers du reporting extra-financier, ces critères ESG sont avant tout de précieux outils stratégiques pour toute entreprise désireuse de performer de manière responsable et durable. Encore faut-il choisir les bons critères et être capable de les mesurer de manière appropriée…

- Critères ESG – Pourquoi votre entreprise est concernée

- Choisir les critères ESG pertinents

- Traduire les critères ESG en indicateurs : le rôle crucial de la data

Critères ESG – Pourquoi votre entreprise est concernée

La rentabilité financière a cessé d’être le seul critère pour mesurer la performance et la valeur d’une entreprise. Y compris pour les investisseurs, la performance s’entend en effet désormais de manière globale et embrasse, au-delà de la dimension financière, les aspects environnementaux, sociaux et de gouvernance, matérialisés par les critères ESG. Selon une étude de PwC publiée en 2023 56% des investisseurs ont déjà interrompu une transaction pour des raisons liées aux critères ESG et 69% considèrent que ces critères font partie des priorités pour créer de la valeur dans leur stratégie d’investissement. Au-delà du cas particulier des investisseurs, les critères ESG revêtent une importance croissante dans l’appréciation que les ONG et les organisations syndicales portent sur les entreprises. Reflétant l’engagement et les comportements éthiques de l’entreprise, ils ont également une incidence sur sa capacité à attirer et retenir les meilleurs collaborateurs.

Depuis 2017, par transposition de la directive européenne de 2014, la prise en compte des critères ESG se traduit en France par l’obligation de publier une déclaration de performance extra-financière (DPEF) à laquelle sont assujetties :

- les sociétés cotées réalisant plus de 40 millions d’euros de CA et/ou employant plus de 500 salariés ;

- les sociétés non cotées réalisant plus de 100 millions de CA et/ou employant plus de 500 salariés.

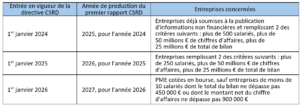

Entrée en vigueur le 1er janvier 2024, la Corporate Sustainability Reporting Directive (CSRD) vient renforcer le cadre de ce reporting non financier, son objectif étant d’harmoniser les informations publiées par les entreprises européennes en matière de durabilité à des fins de transparence et de comparabilité. La directive étend également l’obligation de reporting extra-financier à de nouvelles catégories d’entreprises, selon le calendrier suivant :

Si de manière directe le texte ne vise que les entreprises de 250 salariés et les PME cotées, il concerne indirectement un grand nombre de PME, puisque les entreprises entrant dans son champ d’application doivent communiquer des informations sur l’ensemble de leur chaîne de valeur. En d’autres termes, si vous êtes une PME, vos clients, donneurs d’ordre et fournisseurs sont de plus en plus susceptibles de vous demander de fournir des données leur permettant de calculer des indicateurs relatifs à leurs critères ESG.

- Que vous soyez une PME, une ETI ou une grande entreprise, la capacité à produire les données démontrant que votre entreprise opère de manière responsable et durable devient une condition d’accès à certains marchés.

- Disposer de ces données permet à toute entreprise d’orienter sa stratégie de manière à concilier enjeux économiques, environnementaux et sociaux.

Choisir les critères ESG pertinents

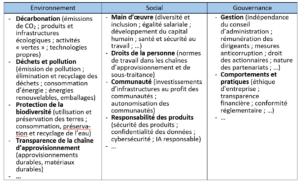

La liste — non exhaustive — ci-dessous montre que le périmètre théorique des critères ESG est extrêmement vaste.

Il ne s’agit pas pour chaque entreprise de rendre des comptes dans l’ensemble de ces domaines, mais de sélectionner les sujets pertinents pour elle du fait de la nature de ses activités et de l’impact environnemental, social et économique de ses pratiques.

La détermination des critères pertinents pour chaque entreprise relève d’une analyse de double matérialité. L’analyse de la matérialité simple (ou matérialité financière) se limite à l’évaluation de l’impact des sujets ESG sur la performance financière et la valeur économique de l’entreprise. Elle est jugée insuffisante par le législateur car elle ne rend pas compte des effets de l’activité de l’entreprise sur l’environnement, les parties prenantes et la société au sens large. C’est la raison pour laquelle l’analyse de la matérialité simple se double d’une analyse de la matérialité d’impact qui vise à identifier les problématiques ESG ayant des conséquences significatives — réelles ou potentielles — sur les personnes et l’environnement, tant dans l’entreprise elle-même qu’en amont et en aval de sa chaîne de valeur.

Dans l’esprit du législateur européen, les critères retenus au terme de cette double analyse doivent permettre à l’entreprise d’expliquer dans sa déclaration de performance extra-financière à la fois :

- comment sa valeur financière est susceptible d’être impactée par des facteurs environnementaux, sociaux et/ou de gouvernance ;

- comment ses activités affectent ou sont susceptibles d’affecter son environnement et la société ;

- les actions mises en place pour réduire les impacts négatifs et maximiser les contributions positives de l’entreprise à la « transition socialement juste vers un système économique durable » prônée par le pacte vert pour l’Europe.

Traduire les critères ESG en indicateurs : le rôle crucial de la data

Pour diffuser les informations les plus pertinentes au regard de leurs activités et répondre aux attentes de leurs parties prenantes, les entreprises soumises à l’obligation de reporting extra-financier utilisent des référentiels de reporting internationaux. Les guidelines et normes fournis par ces référentiels permettent d’assurer une certaine standardisation des informations communiquées, indispensable pour comparer les entreprises entre elles. D’après une étude du Medef réalisée en 2023, les référentiels les plus utilisés sont ceux de la Global Reporting Initiative (GRI), utilisé par 57 % des entreprises, et celui du Substainability Accounting Oversight Board (SASB), utilisé dans 39 % des cas. Dans un souci de convergence des reportings ESG, l’European Financial Reporting Advisory Group (EFRAG) a publié en 2023 un corpus de normes (European Sustainability Reporting Standards, ESRS) qui devrait être adopté par un nombre croissant d’entreprises. À cette fin, l’EFRAG a prévu de publier des déclinaisons sectorielles des ESRS en 2025.

En plus des informations textuelles exposant la vision stratégique de l’entreprise en matière de développement durable et les objectifs spécifiques qu’elle se fixe pour améliorer sa performance ESG, le reporting extra-financier doit présenter des indicateurs chiffrés permettant d’objectiver les déclarations de l’entreprise. Qu’ils obéissent à des standards existants ou soient élaborés par l’entreprise elle-même, ces indicateurs reposent sur des données – données qu’il faut être capable de collecter et traiter de manière fiable et vérifiable. Ce point est crucial car la disponibilité et la fiabilité des données sources conditionnent en grande partie la validation des déclarations de performance extra-financière par un organisme tiers indépendant, obligatoire dans le cadre de la CSRD.

C’est également de la qualité des données sous-jacentes que dépend le score ESG de l’entreprise. Cet indicateur synthétique est une note de 0 à 100 calculée par les agences de notation extra-financière qui départagent ainsi les bons et les mauvais élèves en matière de durabilité et de responsabilité sociale. Un score ESG inférieur à 50 indique une prise en compte insuffisante des enjeux ESG, tandis qu’une note supérieure à 70 atteste que l’entreprise suit les meilleures pratiques dans tous les domaines ESG.

- Société à mission, Nomadia aide concrètement les entreprises à maîtriser leurs critères ESG et à fonder leurs actions sur des données fiables grâce à des outils qui améliorent les conditions de travail et la sécurité des professionnels itinérants, tout en augmentant leur productivité et en réduisant leur empreinte environnementale.

- Découvrez comment nos solutions peuvent vous aider à concilier durablement performance économique, performance opérationnelle, performance sociale et performance environnementale.